Kolik se zdaňuje při prodeji garáže?

Prodej garáže je jako každý příjem fyzických osob zdanitelným plněním. V tomto článku vám řekneme, kdy musíte zaplatit daň z prodeje garáže a kdy ne, jak legálně snížit daňové zatížení a jak se bez sankcí hlásit Federální daňové službě.

- Doba vlastnictví garáže pro osvobození od daně z příjmu fyzických osob

- Jak zjistit příjem z prodeje garáže

- Jak snížit daň z prodeje garáže

- Lhůty pro podání přiznání a zaplacení daně z příjmu fyzických osob

Doba vlastnictví nemovitosti pro osvobození od daně z příjmu fyzických osob

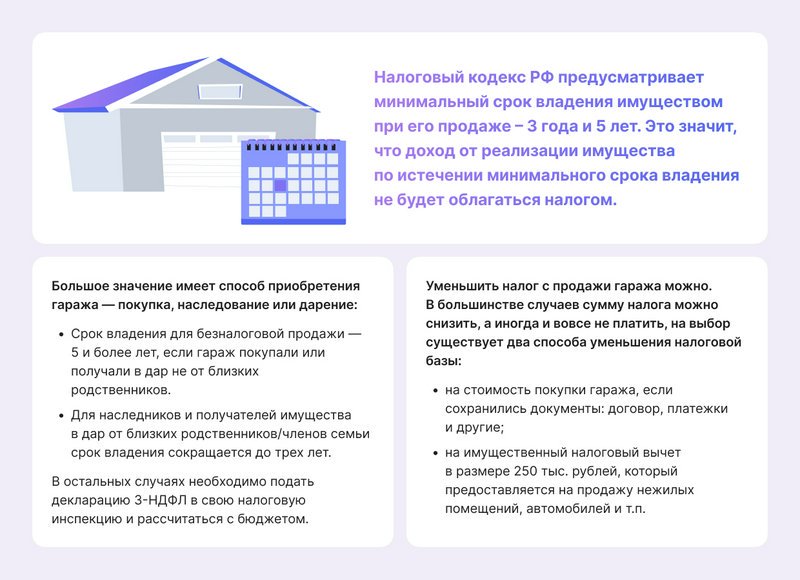

Daňový řád Ruské federace stanoví minimální dobu vlastnictví nemovitosti při jejím prodeji – 3 roky a 5 let. To znamená, že příjem z prodeje nemovitosti po uplynutí minimální doby vlastnictví nebude zdaněn. O transakci také není nutné informovat správce daně. Od roku 2019 se tato norma vztahuje na nerezidenty Ruské federace.

Velmi důležitý je způsob pořízení garáže – koupě, dědictví nebo darování:

- Doba držby při prodeji bez daně je 5 a více let, pokud garáž byla zakoupena nebo přijata darem nikoli od blízkých příbuzných.

- Pro dědice a příjemce majetku darem od blízkých příbuzných/rodinných příslušníků se doba vlastnictví zkracuje na tři roky.

V ostatních případech musíte svému finančnímu úřadu podat prohlášení 3-NDFL a zaplatit rozpočet.

Jak vypočítat držbu garáže

Doba držby se počítá od okamžiku státní registrace nemovitosti v Rosreestr nebo od okamžiku podepsání potvrzení o převzetí v garážovém družstvu (GSK), za předpokladu, že podílové vklady jsou plně splaceny.

Doba vlastnictví majetku získaného dědictvím se posuzuje odlišně. Vlastnické právo přechází dnem otevření dědictví – dnem smrti zůstavitele.

Jak zjistit příjem z prodeje garáže

Někteří prodejci snižují cenu v dokladech, aby zaplatili nižší daň. Musíte pochopit, že daňový inspektor může tuto skutečnost zjistit a účtovat další daň z příjmu fyzických osob. Při zjišťování základu daně (částky, ze které je nutné vypočítat daň z příjmů fyzických osob) si proto ověřte katastrální hodnotu nemovitosti k 1. lednu roku prodeje. Lze jej nalézt na webu Rosreestr nebo z výpisu z Jednotného státního registru nemovitostí (USRN). Výpis poskytuje katastrální komora nebo MKP do tří pracovních dnů.

Porovnejte cenu dle kupní smlouvy za nemovitost a částku, která činí 70 % její katastrální hodnoty. Pro výpočet daně z příjmu fyzických osob je třeba vybrat největší hodnotu.

Například garáž se prodává za 950 tisíc rublů. Katastrální hodnota je 1 milion rublů, 70 % z 1 milionu je 700 tisíc rublů. Za Váš příjem bude považována cena dle smlouvy – 950 tis., jelikož je nejvyšší.

Uvažujme příklad: náklady na garáž podle smlouvy jsou 500 tisíc rublů, podle katastru 800 tisíc rublů. 800 000 * 70 % = 560 tisíc rublů. Částka vypočtená s přihlédnutím k katastrální hodnotě je větší. Bude to váš příjem pro daň z příjmu fyzických osob.

Jak snížit daň z prodeje garáže

Ve většině případů může být částka daně snížena a někdy nemusí být zaplacena vůbec. Daňový řád Ruské federace nabízí výběr ze dvou způsobů, jak snížit daňový základ:

- na náklady na nákup garáže, pokud byly zachovány dokumenty: dohoda, účty a jiné;

- na odpočet daně z nemovitosti ve výši 250 tisíc rublů, který je poskytován na prodej nebytových prostor, automobilů atd.

Fyzické osoby, které nejsou rezidenty Ruské federace, nemají právo na uplatnění daňového odpočtu při prodeji nemovitosti. To znamená, že musí z celého výnosu odvést daň z prodeje nemovitosti včetně prodeje garáže a uplatnit sazbu daně z příjmu fyzických osob ve výši 30 %.

Pokud byla garáž pořízena před méně než pěti lety a doklady k jejímu nákupu jsou zachovány, je zpravidla výhodnější vzít si jako základ daně rozdíl mezi kupní a prodejní cenou. Hlavní věc je, že je shromážděn kompletní balíček podpůrných dokumentů.

Jakou metodu použijete, je na vás. Daňoví poradci pro daň z příjmu fyzických osob. ru vybere pro vás nejlepší možnost a připraví zprávy pro federální daňovou službu, přičemž zohlední všechny normy daňové legislativy.

Příklad z praxe daňových expertů online služby NDFLka.ru

Předplatitel kontaktoval NDFLka.ru: Jakou daň z prodeje garáže musí zaplatit? Odborník pečlivě prostudoval dokumenty. Poté jsem provedl výpočty pomocí dvou možností odpočtu a určil pro klienta tu výhodnější. Zde jsou výpočty:

Údaje z dokumentů: náklady na garáž podle kupní a prodejní smlouvy jsou 450 tisíc rublů, 70% katastrální hodnoty je 500 tisíc rublů. Nákup garáže stál 400 tisíc rublů. Funkční období je kratší než pět let.

Za základ daně se považuje 70 % z katastrální hodnoty nemovitosti, protože je vyšší než hodnota uvedená ve smlouvě.

Kalkulace s přihlédnutím k kupní ceně:

Základ daně – 500 000 – 400 000 = 100 000

Daň z prodeje garáže = 13 000 RUB. (100 000 * 13 %)

Výpočet zohledňující odpočet nemovitosti:

Základ daně – 500 000 – 250 000 = 250 000

Daň z prodeje garáže = 32 500 RUB. (250 000 * 13 %).

Z výpočtů specialisty vidíme, že první možnost je pro klienta výhodnější o 19 500 rublů.

Na celkový příjem z prodeje několika garáží za jeden rok se poskytuje odpočet majetku ve výši 250 tisíc rublů.

Například za rok jste prodali dvě garáže za celkem 1 milion rublů. Snížit náklady na každou garáž zvlášť o 250 tis. Výpočet daňového základu bude následující: 1 milion – 250 tisíc = 750 tisíc rublů.

Pokud je však objekt ve sdíleném vlastnictví, pak každý akcionář, který prodává svůj podíl na základě samostatné dohody, požaduje odpočet 250 tisíc rublů.

Sergey a Ivan, dva majitelé stejné garáže, kontaktovali NDFLka.ru. Musím platit daň z prodeje garáže? Kolik by měl každý majitel zaplatit? Mezi dokumenty odeslané prostřednictvím online služby patří:

- celkové náklady na garáž jsou 1,2 milionu rublů;

- 70% katastrální hodnoty – 980 tisíc rublů;

- Neexistují žádné nákupní doklady;

- akcie se dělí rovným dílem – 50 až 50;

- každý vlastník prodal svůj podíl na základě samostatné smlouvy za 600 tisíc rublů.

Znalec vypočítal daň, kterou musí každý z bývalých majitelů garáží zaplatit:

Daňový základ jednoho a druhého prodávajícího = 350 tisíc rublů (600 000 – 250 000), kde 250 tisíc rublů je odpočet nemovitosti pro každého.

Výše daně z prodeje garáže, kterou musí každý majitel zaplatit = 45 500 rublů (350 000 * 13 %).

Lhůty pro podání přiznání a zaplacení daně z příjmu fyzických osob

Do 30. dubna roku následujícího po roce transakce by měl bývalý majitel garáže předložit prohlášení 3-NDFL inspektorátu v místě registrace. Hlásit je nutné, i když je splatná daň 0. Daň musí být převedena do rozpočtu do 15. července téhož roku.

Spuštění není třeba hlásit finančnímu úřadu příjmy za rok 2021, pokud částka transakce nepřesahuje:

- pro rezidenční nemovitosti – 1 milion rublů;

- za jiný majetek, včetně garáží – 250 tisíc rublů.

Pokud je daň z prodeje garáže 0 z jiného důvodu, například příjem je více než 250 tisíc rublů, ale méně než náklady na nákup, pak se prohlášení podává obecným způsobem.

Za pozdní podání přiznání a zaplacení daně vzniká správní odpovědnost. Výše pokuty závisí na typu porušení:

- 5 % z částky daně z příjmu fyzických osob, ale ne méně než 1 000 rublů a ne více než 30 % narostlé daně – za zmeškané lhůty pro podání prohlášení;

- 20 % z doměřené částky daně z příjmů fyzických osob za chybné podhodnocení příjmů a 40 % za úmyslné podhodnocení (pokud to kontrola prokáže);

- Za pozdní platbu budou automaticky účtovány penále ve výši 1/300 klíčové sazby centrální banky za každý kalendářní den po splatnosti.

Shrnutí:

- Příjem z prodeje garáže není předmětem daně při dodržení minimální doby vlastnictví (tři roky nebo pět let).

- Bývalý majitel si může příjem z prodeje garáže snížit srážkou ve výši 250 tisíc rublů nebo o výši potvrzených pořizovacích nákladů.

- Každý ze spoluvlastníků má právo snížit náklady na svůj prodaný podíl o 250 tisíc rublů za předpokladu, že prodej byl formalizován samostatnou dohodou.

- Aby nedošlo k chybám ve výpočtech, při vyplňování prohlášení nebo při shromažďování důležitých dokumentů, doporučujeme vám nejprve se poradit s odborníky.

Mnoho lidí ví, že prodej bytu nebo bytového domu fyzickou osobou podléhá dani z příjmu fyzických osob. Smluv o prodeji a koupi garáží je méně, takže se zdaněním takových transakcí se potýká mnohem menší počet poplatníků. Pojďme se bavit o tom, zda bývalí majitelé nemovitostí platí daň z prodeje garáže.

- Musím platit daň z prodeje garáže?

- V jakých případech není nutné platit daň z prodeje garáží?

- Jaká daň se platí z prodeje garáží?

- Příklad 1

- Příklad 2

- Příklad 3

Musím platit daň z prodeje garáže?

Podle paragrafů. 5 str. 1 čl. 208 daňového řádu Ruské federace se daň z příjmu fyzických osob platí z příjmů z prodeje nemovitostí umístěných na území Ruské federace. V souladu s tím musí být z prodeje garáže zaplacena daň, protože prodej takového majetku je zdanitelným plněním. Daňový řád Ruské federace však uvádí řadu podmínek, za kterých může být bývalý vlastník zcela nebo částečně osvobozen od převodů do rozpočtu.

V jakých případech není nutné platit daň z prodeje garáží?

Prodejce garáže bude osvobozen od placení daně a podání 3-NDFL prohlášení, pokud vlastnil nemovitost 5 let nebo déle (ustanovení 4 článku 217.1 daňového řádu Ruské federace). Minimální držba se zkracuje na 3 roky, pokud bylo vlastnictví registrováno daňovým rezidentem před 01.01.2016. 3. 217.1 nebo nemovitost byla přijata na základě (článek XNUMX článku XNUMX daňového řádu Ruské federace):

- darovací smlouvy nebo dědictví po blízkých příbuzných (děti, rodiče, prarodiče atd.);

- privatizace nemovitostí;

- anuitní smlouva.

Za rezidenty se považují osoby, které pobývaly v Ruské federaci déle než 183 dní po dobu 12 po sobě jdoucích měsíců (článek 2 článku 207 daňového řádu Ruské federace).

Doba vlastnictví se určuje od okamžiku registrace nemovitosti v Rosreestr nebo dnem přijetí aktu o převzetí a převodu majetku v garážovém stavebním družstvu, s výhradou plného podílu (dopis spolkového daňová služba ze dne 17.06.2021. června 19 č. BS-11-237/XNUMX@).

Jaký je postup zdanění prodeje nemovitosti fyzickým osobám? Odpověď na tuto otázku je v ConsultantPlus. Získejte zkušební demo přístup do systému ConsultantPlus a přístup k materiálu zdarma.

Jaká daň se platí z prodeje garáží?

Pro daňové účely bude příjem považován za vyšší z částek – částka uvedená v kupní smlouvě nebo 70 % z katastrální hodnoty nemovitosti (článek 2 čl. 214.10 daňového řádu Ruské federace). Pro stanovení výše daně z prodeje garáží se příjem vynásobí aktuální sazbou:

- pro rezidenty Ruské federace – 13 % (ustanovení 1.1 článku 224 daňového řádu Ruské federace);

- pro nerezidenty – 30 % (ustanovení 3 článku 224 daňového řádu Ruské federace).

Obyvatelé Ruské federace si mohou snížit daň z prodeje garáže, pokud využijí odpočet nemovitosti dle vlastního výběru (článek 2 článku 220 daňového řádu Ruské federace):

- 250 000 RUB;

- výdaje vzniklé při pořízení věci, potvrzené doklady (i když výdaje nesl zůstavitel nebo dárce, ale nepřihlásil je dříve).

Daňový řád Ruské federace nestanoví odpočty pro nerezidenty.

Příklad 1

Smirnov prodal svou garáž v prvním roce vlastnictví za 230 000 rublů. Zároveň se rozhodl uplatnit odpočet 250 000 rublů. Katastrální hodnota objektu je 200 000 rublů. (70 % z hodnoty katastru = 140 000 rublů, proto se základ daně určuje podle vyšší částky transakce).

Od 230 000 rublů. méně než odpočet majetku ve výši 250 000 rublů, daň z prodeje garáže ve vlastnictví Smirnova po dobu kratší než jeden rok se neúčtuje.

Příklad 2

V roce 2023 uzavřel Sidorov dohodu o prodeji garáže za 400 000 rublů. Sidorov vlastnil nemovitost 1,5 roku. Platební doklady ke koupi nemovitosti se nedochovaly. Katastrální hodnota objektu je 580 000 rublů.

Protože 70 % katastrální hodnoty je větší než částka uvedená ve smlouvě, zdaňuje se částka 406 000 rublů. (580 000 x 70 %). Aby Sidorov snížil splatnou částku, uvedl v prohlášení majetkový odpočet ve výši 250 000 rublů. Daň z prodeje garáže v roce 2023 bude (406 000 – 250 000) x 13 % = 20 280 rublů.

Příklad 3

Petrov prodává stálou garáž za 1 milion rublů. Před 2 lety ho koupil za 850 tisíc rublů, o čemž se zachovaly dokumenty. Katastrální hodnota nemovitosti je 1 020 000 RUB. Protože 70 % katastrální hodnoty (1 020 000 x 70 % = 714 000 rublů) je nižší než částka přijatá na základě smlouvy, bude zdanitelný příjem 1 milion rublů.

Jakou daň zaplatí Petrov z prodeje garáže? Protože existují doložené náklady na pořízení, splatná částka bude (1 000 000 – 850 000) x 13 % = 19 500 rublů.

Náklady musí být doloženy doklady – kopiemi kupní smlouvy, stvrzenkami od prodávajícího o přijetí peněžních prostředků, bankovními výpisy, stvrzenkami atd.

Podání prohlášení

Přijaté příjmy a narostlá daň musí být nahlášeny Federální daňové službě do 30. dubna následujícího roku (článek 1 článku 229 daňového řádu Ruské federace). K tomu se předkládá prohlášení 3-NDFL, jehož podoba se každoročně mění.

Od roku 2020 platí pravidla (zákon č. 29.09.2019-FZ ze dne 325. září 70), podle kterých v případě, že prodávající nevykáže příjmy, sama Federální daňová služba vyměří daň z prodeje garáže od částka transakce (požadující upřesnění od daňového poplatníka) nebo ze 3 % hodnoty předmětu podle katastru, pokud finanční úřady nemají informace o ceně transakce (odst. 214.10 článku 250 daňového řádu RF). Daňové úřady zároveň berou v úvahu odpočet majetku ve výši 000 3 rublů. Kromě toho bude bývalý majitel pokutován za nepodání přiznání 5-NDFL – 30 % z nezaplacené daně za každý měsíc, kdy se hlášení opozdí, maximálně však 1000 % z částky nezaplacené daně a ne méně než 1 rublů. (Ustanovení 119 článku XNUMX daňového řádu Ruské federace), plus penále.

Od roku 2021 navíc díky federálnímu zákonu č. 02.07.2021-FZ ze dne 305. července 250 nemusíte hlásit Federální daňové službě, pokud výše příjmu z prodeje nebytové nemovitosti nepřesáhne 000 XNUMX rublů, to znamená, že nepřesahuje částku daňového odpočtu. Pro kontrolu mají finanční úředníci právo vyžádat si vysvětlení od bývalého majitele garáže.

Výsledky

Při prodeji garáže, která byla ve vlastnictví kratší dobu než stanovenou dobu (3 nebo 5 let), podává individuální poplatník prohlášení ve formuláři 3-NDFL. Pokud základ daně přesáhne částku odpočtu, je daň odvedena do rozpočtu. Termín pro podání přiznání je nejpozději do 30. dubna. V roce 2023 je svátek, proto se termín posouvá na nejbližší pracovní den.

Podrobnější informace k tématu naleznete v ConsultantPlus.

Vyzkoušejte bezplatný přístup do systému na 2 dny.